分析师:管涛(中银证券全球首席经济学家)

分析师:刘立品(中银证券宏观分析师)

研报发布时间:2025年7月1日

摘 要

2025年一季度,我国国际收支延续经常项目顺差、资本项目逆差的自主平衡格局,交易引起的外汇储备资产减少但外汇储备余额增加,民间部门首次转为对外净资产。

经常项目顺差同比扩大,占GDP比重继续处于国际认可的合理范围以内。特朗普关税政策冲击下,我国外贸展现出较强韧性,货物贸易顺差继续处于历史高位。

资本项目(含净误差与遗漏)逆差连续第四个季度扩大,线上资本项目逆差处于历史次高,远大于上年同期逆差,主要是因为内资外流增加,其中对外债务类和股权类投资净流出同比齐增,分别反映了中美利差倒挂程度加深以及南下资金加速进入港股市场的影响。

外资由此前连续两个季度净流出转为净流入,但净流入规模同比收窄,其中外来债务类和股权类投资净流入规模此消彼长,后者主要反映了“中国资产重估论”影响。

由于基础国际收支顺差不抵短期资本逆差,交易因素导致外汇储备资产下降,但估值效应带动外汇储备余额增加。

伴随着内资外流增加,3月末民间部门首次由对外净负债转为对外净资产。同期,我国对外储备资产占比创历史新低,对外资产结构持续优化,但对外投资收益状况仍有较大改善空间。

风险提示:海外经济金融风险超预期,国内政策和经济复苏不如预期。

正文

2025年6月27日,国家外汇管理局公布了2025年一季度国际收支平衡表和3月末国际投资头寸表。现结合最新数据对一季度我国对外经济部门状况分析如下:

特朗普关税政策冲击下,中国外贸韧性支撑经常项目顺差创新高

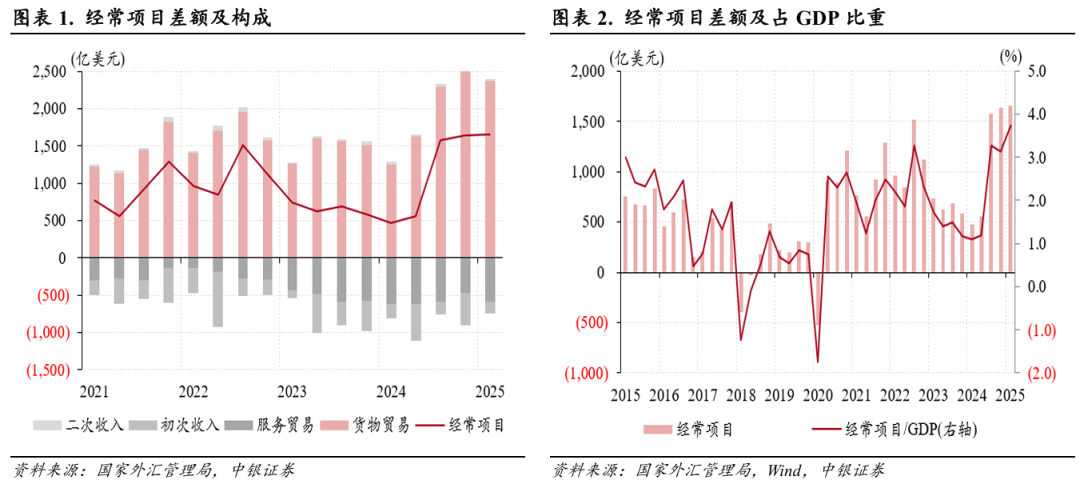

一季度,经常项目顺差同比增长250%至1654亿美元,创历史新高,其中货物贸易顺差规模同比增幅贡献了95%,服务贸易、初次收入、二次收入则分别贡献了2%、4%和-1%(见图表1)。当季,经常项目顺差占GDP比重同比上升2.6个百分点至3.7%,创2011年一季度以来新高,仍然位于±4%国际认可的合理范围以内(见图表2)。

进出口规模此消彼长,带动货物贸易顺差同比扩大。一季度,货物贸易顺差同比增长90%至2375亿美元,为历史次高,仅低于上季度顺差2498亿美元。同期,海关口径的货物贸易顺差同比增长49%至2730亿美元,同样为历史次高。受国际大宗商品价格下跌、国内工作日减少叠加内需不足因素制约,货物进口转为“量价齐跌”,进口规模同比减少7%至5807亿美元,为2021年以来同期新低。货物出口则延续“价跌量涨”格局,出口规模同比增长6%至8537亿美元,刷新历史同期新高。其中,在2、3月美国对华商品加征两轮10%的关税背景下,当季中国对美国出口同比增长5%至1156亿美元,为历史同期次高,仅低于2022年一季度出口规模1389亿美元。由于中国对美出口同比增速慢于整体出口增速,中国对美出口份额降至13.5%,刷新有数据以来新低,但对东盟出口份额升至17.1%,刷新历史新高,出口市场多元化是关税风暴冲击下中国出口保持韧性的重要原因。

运输服务逆差同比收窄,出入境旅游需求明显增加。一季度,服务贸易逆差同比减少3%至593亿美元,主要贡献项是运输服务,该项逆差同比减少45%至110亿美元,其中运输服务支出同比减少5%,收入增长31%,或主要反映货物进口和出口规模变化的影响。当季,旅行服务逆差同比增长11%至595亿美元,其中旅行服务支出增长15%至706亿美元,历史排名第三,旅行服务收入增长43%至111亿美元,为历史同期第三高。携程《2025年春节旅游总结报告》显示,得益于免签朋友圈扩容、签证便利化等因素,今年春节期间跨境游订单同比增长三成【1】。

货物和服务贸易顺差同比扩大,支撑经济开门红。一季度,国际收支口径的货物和服务贸易合计顺差同比增长179%至1782亿美元,仅次于2024年四季度顺差2024亿美元。当季,我国实际GDP增长5.4%,超出市场预期,并且高于去年全年5.0%和去年同期5.3%的增速。其中,外需仍然是支撑中国经济增长的主要亮点,货物和服务净出口拉动当季GDP增速2.1个百分点,高于去年全年1.5个百分点和去年同期0.8个百分点的拉动作用;最终消费支出对GDP增速的拉动作用为2.8个百分点,高出去年全年0.6个百分点,但较去年同期回落1.1个百分点,资本形成总额的拉动作用仅为0.5个百分点,较去年全年和去年同期分别收窄0.8和0.1个百分点。

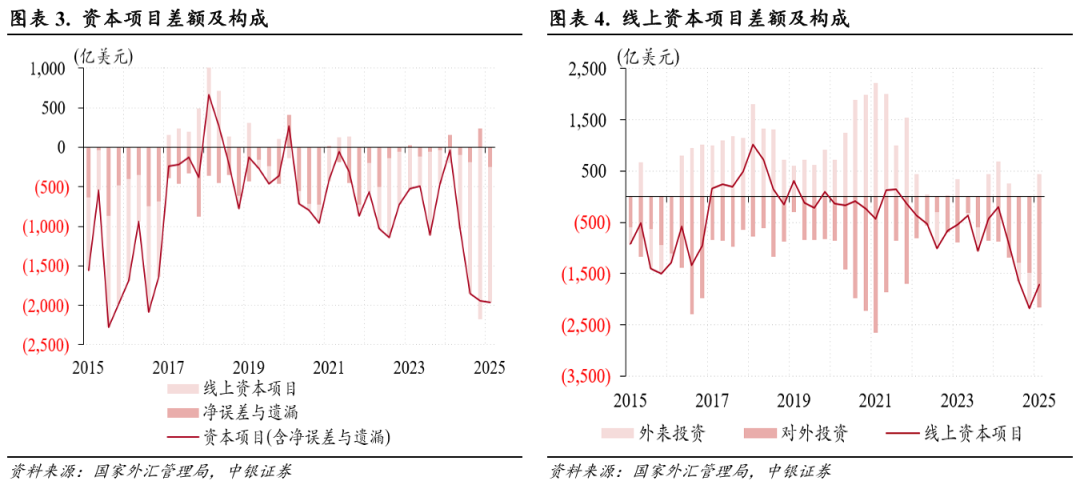

线上资本项目逆差为历史次高,内资外流规模创阶段新高,外资流入规模同比收窄

一季度,资本项目(含净误差与遗漏)逆差连续第四个季度扩大,逆差规模为1966亿美元,历史排名第四,仅小于2015年三季度逆差2273亿美元、2016年三季度逆差2083亿美元和2015年四季度逆差1987亿美元。当季,线上资本项目(即不含净误差与遗漏)逆差为1718亿美元,为历史次高,仅小于上季度逆差2177亿美元,而上年同期逆差仅为197亿美元(见图表3)。其中,民间部门对外投资(非储备性质金融账户资产端,即“内资”)净流出2154亿美元,历史排名第四,为2021年二季度以来新高;外来投资(金融账户负债端,即“外资”)则由此前两个季度连续净流出转为净流入437亿美元,但低于上年同期净流入规模685亿美元(见图表4)。

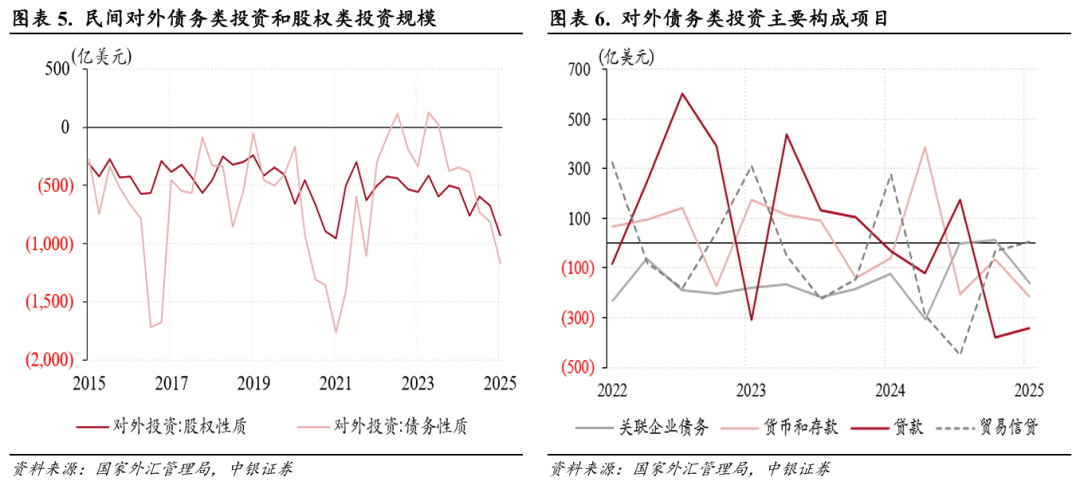

对外债务类和股权类投资净流出规模同比齐增,分别反映中美利差倒挂程度加深和南下资金加速进入港股市场影响

按照资金性质可以将民间对外投资分为股权类投资和债务类投资【2】。一季度,对外债务类投资规模连续第四个季度扩大,同比增加825亿至1166亿美元,大于对外股权类投资规模930亿美元,后者较上年同期增加404亿美元,二者分别贡献了民间对外投资规模同比增幅的65%、32%,表明债务类投资是内资外流增加的主要贡献项(见图表5)。

在对外债务类投资中,贷款净流出规模同比增加309亿至342亿美元,为2022年以来次高;货币和存款净流出规模增加155亿至214亿美元,为2022年以来新高;关联企业债务净流出规模增加38亿至161亿美元,而上季度为净流入13亿美元。这反映出本外币利差倒挂程度加深背景下,银行和企业等部门正常的财务操作影响,当然也不排除在美元指数下行、人民币汇率压力缓解背景下,境内资金出境要求放松的可能。当季,出口应收等贸易信贷资产由此前连续三个季度净流出转为净流入,但净流入规模由上年同期280亿收窄至3亿美元(见图表6)。

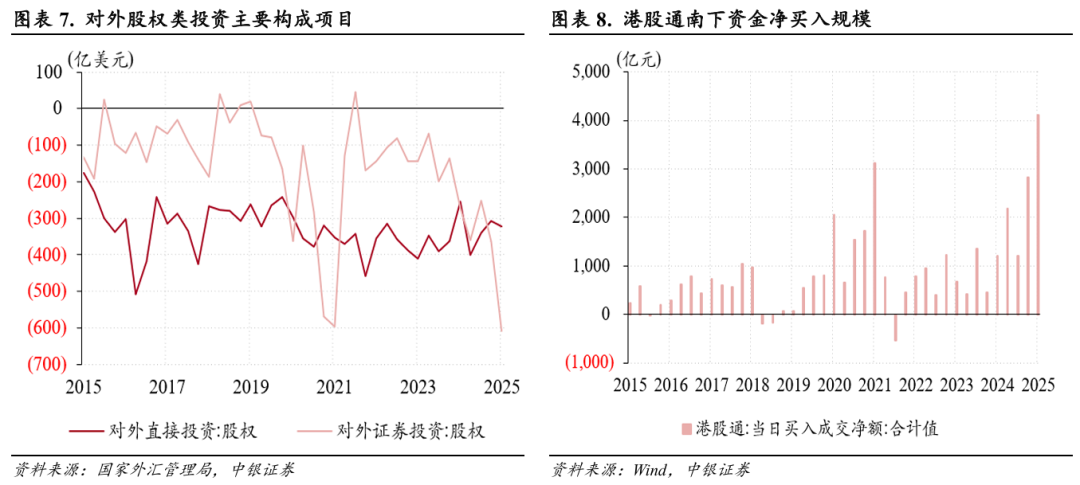

在对外股权类投资中,直接投资规模较为稳定,同比增加69亿至322亿美元,而证券投资净流出规模同比增加335亿至608亿美元,刷新历史新高(见图表7)。中国香港是民间对外股本证券投资的第一大目的地。一季度对外股本证券投资规模创新高,或与港股上涨、资金加速流入港股市场有关。当季,恒生指数累计上涨15.3%,领涨全球股市;港股通南下资金累计净买入4113亿元,创历史新高,1至3月份各月净买入金额均超千亿元(见图表8)。

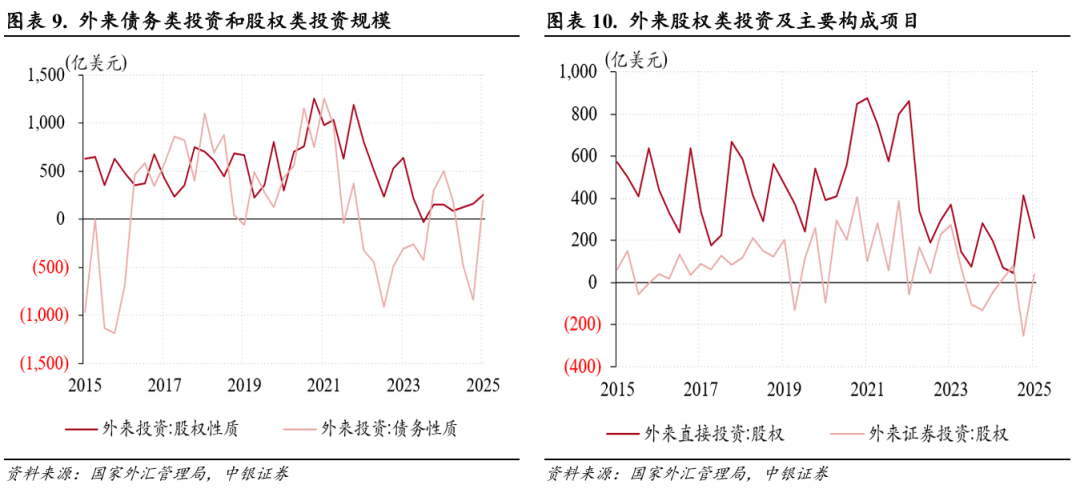

外来债务类投资净流入规模同比收窄,但“中国资产重估论”带动外来股权类投资净流入规模创阶段新高

按照资金性质同样可以将外来投资分为股权类投资和债务类投资【2】。一季度,外来债务类投资由此前连续两个季度净流出转为净流入200亿美元,但低于上年同期净流入规模505亿美元;外来股权类投资连续第六个季度净流入,净流入规模升至253亿美元,创2023年二季度以来新高,同比增加100亿美元;二者分别贡献了外资净流入规模同比降幅的123%、-40%,表明中美利差倒挂程度加深背景下,外来债务类资金流入放缓是主要贡献项(见图表9)。

一季度,外来股权类投资净流入同比增加的主要贡献项是证券投资,该项投资由上年同期净流出47亿转为净流入40亿美元,贡献率为87%(见图表10)。结合人民银行公布的境外机构和个人持有的境内人民币股票余额可知,外来股本证券投资状况改善或主要集中在2月份。当月,DeepSeek带动全球投资者对中国科技资产的价值重估,外资持有境内人民币股票余额止跌回升,累计增加了1178亿元,但由于流入资金主要集中在与人工智能及科技相关的行业,因此增幅远小于去年9月底政策转向当月增幅6576亿元。

一季度,外来直接投资中的股权投资净流入规模214亿美元,低于上季度净流入规模414亿美元,但同比增加13亿美元(见图表10)。据外汇局披露,当季新增资本金规模为188亿美元,同比和环比分别减少了22亿、119亿美元。由于资本金一般体现长期投资意愿,新增资本金规模减少或反映出,美国贸易政策不确定性加剧了外商投资企业的观望情绪。当然,新增资本金规模减少也不排除受到了外商投资企业母公司的资金来源、融资成本等因素的影响。

基础国际收支顺差不抵短期资本逆差,估值效应带动外汇储备余额增加

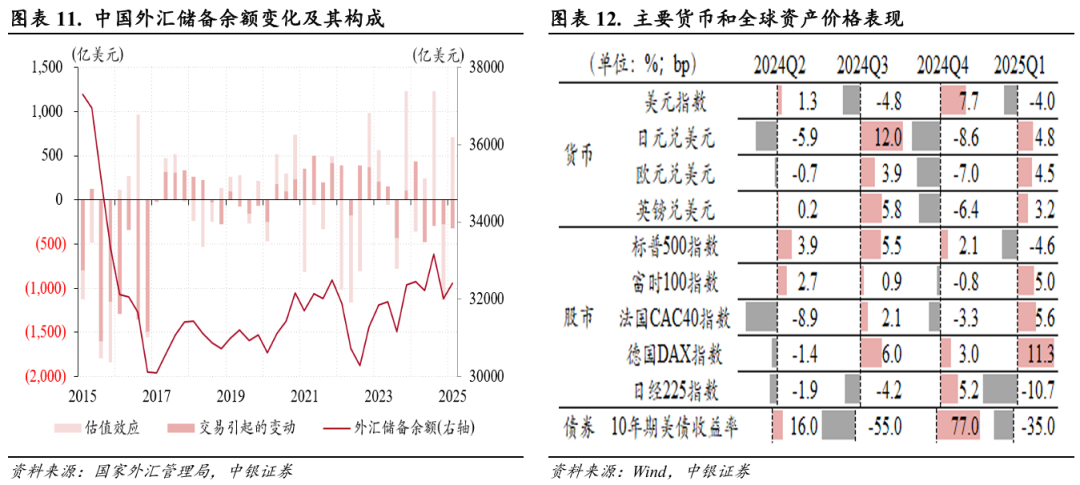

一季度,我国外汇储备余额增加了383亿至3.24万亿美元。当季,基础国际收支(即经常项目和直接投资合计)连续第三个季度保持顺差,顺差规模为1316亿美元,但仍然小于同期短期资本(含净误差与遗漏,下同)逆差1627亿美元,因此交易因素导致储备资产减少311亿美元,其中外汇储备资产减少327亿美元。据此计算可知,一季度汇率和资产价格变动对外汇储备带来的正估值效应为710亿美元(见图表11)。

当季,美国贸易政策不确定性增加,引发从特朗普交易到特朗普衰退的市场预期反转,标普500指数累计下跌4.6%,美元指数累计下跌4.0%,10年期美债收益率回落35个基点。伴随着美国股汇“双杀”,主要非美货币汇率出现明显反弹,日元、欧元和英镑对美元汇率分别升值4.8%、4.5%和3.2%,欧洲股市涨幅可观,德国DAX指数累计上涨11.3%,法国CAC40指数、富时100指数分别上涨5.6%和5.0%(见图表12)。这意味着持有非美元资产,将受益于汇率和资产价格变化产生账面收益。

民间部门净头寸首次转正,内资外流增加是主因,对外投资收益状况仍有待改善

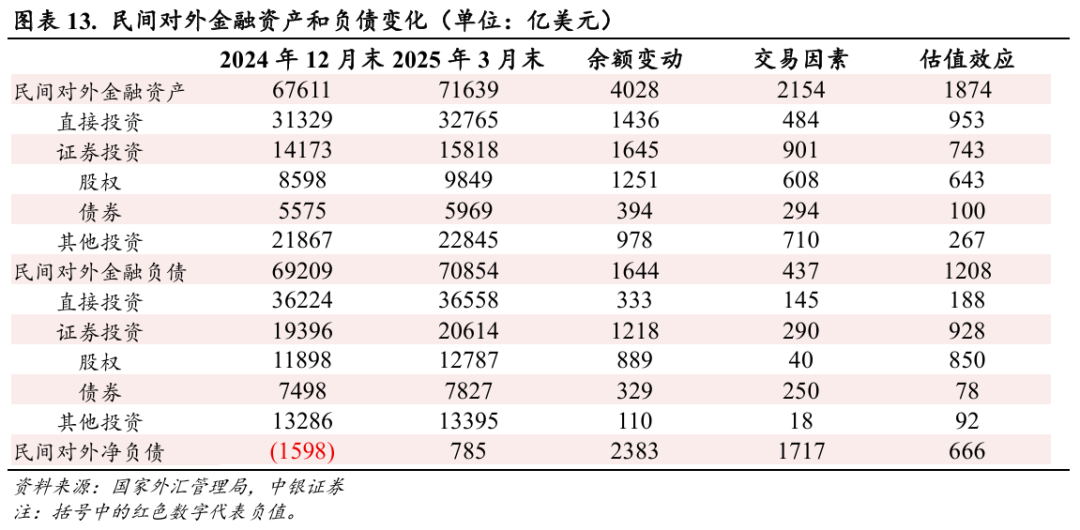

截至2025年3月末,我国对外净资产头寸为36124亿美元,占GDP比重为19.0%,较上年末分别增加3167亿美元、上升1.5个百分点。剔除储备资产后,这是自2004年国际投资头寸表数据公布以来,民间部门首次由对外净负债转为对外净资产,对外净资产规模为785亿美元。这是因为民间对外资产增幅大于对外负债增幅,部分反映了近年来人民币汇率承压、境内外利率倒挂背景下,民间资产美元化、负债本币化的影响(见图表13)。

截至2025年3月末,民间部门对外资产余额为71639亿美元,较上年末增加4028亿美元,其中交易因素影响(即内资流出)和估值效应分别为2154亿、1874亿美元,贡献了对外资产余额增幅的53%、47%。同期,民间部门对外负债余额增加1644亿美元,其中交易因素影响(即外资流入)仅为437亿美元,远小于国内股市上涨和人民币汇率升值等带来的估值效应1208亿美元(当季人民币汇率中间价累计升值0.1%,带来的估值效应约为71亿美元【4】),二者分别贡献了对外负债余额增幅的27%、73%(见图表13)。

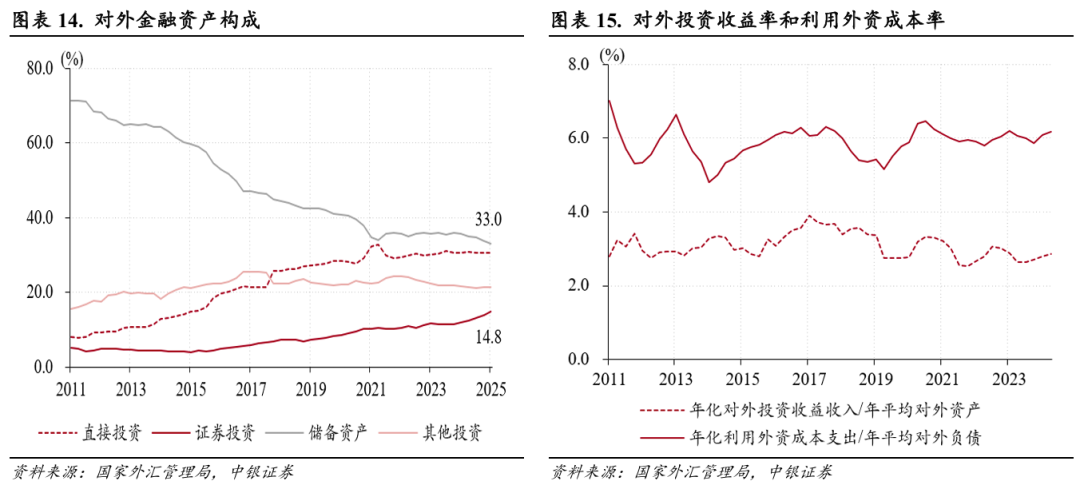

伴随着民间对外投资增加和正估值效应影响,截至2025年3月末,我国对外金融资产中储备资产占比较上年末回落了0.8个百分点至33.0%,刷新历史新低(见图表14)。然而,由于对外金融资产和负债结构差异仍然显著,一季度我国对外投资收益率为2.9%,远低于利用外资成本率6.2%,二者缺口连续七个季度超过3个百分点(见图表15)。当季,投资收益逆差194亿美元,由于对外资产环比扩张快于对外负债,逆差环比缩小了281亿美元。

注释:

【1】https://m.thepaper.cn/newsDetail_forward_30042334

【2】股权类投资=直接投资:股权+证券投资:股权+其他投资:其他股权;债务类投资=直接投资:关联企业债务+证券投资:债券+其他投资:货币和存款+其他投资:贷款+其他投资:保险和养老金+其他投资:贸易信贷+其他投资:其他。

【3】计算方法同民间对外投资。

【4】将2024年末和2025年3月末外商直接投资中的股权投资、境外机构和个人持有境内人民币股票资产、美元计价的本币外债余额的平均值乘以一季度人民币汇率中间价变动幅度计算得到一季度人民币汇率变化带来的影响。

风险提示:海外经济金融风险超预期,国内政策和经济复苏不如预期。

往期回顾:《经常项目顺差扩大,内资外流压力增加,民间对外净负债大幅收敛——2024年对外经济部门体检报告》2025年4月1日

《货物贸易顺差创新高,银行结售汇顺差驱动内资外流增多——三季度对外经济部门体检报告》2025年1月3日

《经常项目顺差收窄,跨境双向投资活跃——上半年对外经济部门体检报告》2024年10月11日

《两个“双顺差”彰显中国国际收支韧性——一季度对外经济部门体检报告》2024年7月3日

《国际收支重现双顺差,短期资本流入是亮点——一季度国际收支分析报告》2024年5月16日

《国际收支延续自主平衡,短期资本流出压力明显缓解——2023年国际收支分析报告》2024年2月22日

《无惧美联储激进紧缩,中国国际收支彰显十足韧性——2022年对外经济部门体检报告》2023年4月5日

《经常项目顺差扩大,短期资本净流出收敛,国际收支趋于自主平衡——2022年国际收支分析报告》2023年2月13日

END

]article_adlist-->

更多精彩,欢迎关注凭澜观涛!

]article_adlist-->披露声明 ]article_adlist-->本报告准确表述了证券分析师的个⼈观点。该证券分析师声明,本⼈未在公司内、外部机构兼任有损本⼈独立性与客观性的其他职务,没有担任本报告评论的上市公司的董事、监事或⾼级管理⼈员;也不拥有与该上市公司有关的任何财务权益;本报告评论的上市公司或其它第三⽅都没有或没有承诺向本⼈提供与本报告有关的任何补偿或其它利益。中银国际证券股份有限公司同时声明,将通过公司⽹站披露本公司授权公众媒体及其他机构刊载或者转发证券研究报告有关情况。如有投资者于未经授权的公众媒体看到或从其他机构获得本研究报告的,请慎重使用所获得的研究报告,以防⽌被误导,中银国际证券股份有限公司不对其报告理解和使用承担任何责任。

]article_adlist-->(转自:凭澜观涛)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

正规配资网站提示:文章来自网络,不代表本站观点。